ROI【🔏機密ファイル】 No. X019 | BSC (バランススコアカード)とは何か

📅 2025-06-19

🕒 読了時間: 18 分

🏷️ BSC 🏷️ 学習 🏷️ 【🔏機密ファイル】

探偵メモ: 経営会議室や戦略企画部門で神聖視される「BSC(バランススコアカード)」という三文字の暗号。1990年代にハーバード・ビジネススクールのロバート・キャプランとデビッド・ノートンが開発したこの戦略管理システムは、財務・顧客・業務プロセス・学習と成長の4つの視点で企業の戦略目標を可視化する力を持つという。しかし多くの企業が「KPIを4つに分類しただけ」「作って満足で終了」という状態に陥り、真の戦略実行ツールとしての威力を発揮できていないという報告が相次いでいる。なぜ4つの視点なのか、そして数値目標の羅列を超えて実際の企業変革を促すメカニズムの正体を突き止めよ。

BSC(バランススコアカード)とは何か - 事件概要

BSC(Balanced Scorecard)、正式名称「バランススコアカード」は、1990年代初頭にハーバード・ビジネススクールのロバート・キャプラン教授とコンサルタントのデビッド・ノートンが共同開発した戦略管理システムである。従来の財務指標中心の業績評価から脱却し、財務・顧客・内部業務プロセス・学習と成長の4つの視点から企業の戦略目標を設定・測定・管理する包括的フレームワークとして依頼者たちの間で認識されている。しかし実際の現場では「KPIの分類ツール」として表面的に活用されることが多く、戦略と実行を繋ぐ本来の機能が十分に発揮されていない企業が大半である。

捜査メモ: 4つの視点による戦略の構造化と因果関係の可視化。一見複雑だが、その背後には「短期的財務成果と長期的価値創造の両立」「戦略の共有と実行の促進」という明確な設計思想がある。なぜこの4つの視点なのか、そして戦略を実行に変換する仕組みを解明する必要がある。

BSCの基本構造 - 証拠分析

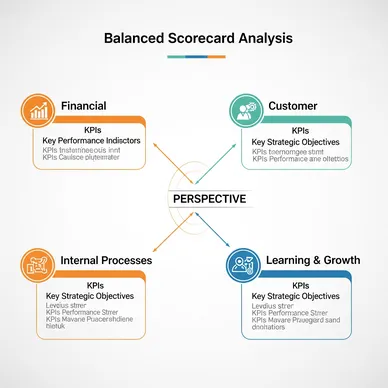

基本証拠: BSCの四つの視点

財務の視点(Financial Perspective)

「株主・投資家に対する財務的成果」

・売上高・売上成長率

・利益率・ROI・ROE

・キャッシュフロー・資本効率

・株主価値・企業価値向上

・コスト削減・生産性向上

顧客の視点(Customer Perspective)

「顧客に対する価値提供と成果」

・顧客満足度・顧客ロイヤルティ

・市場シェア・顧客獲得率

・顧客維持率・顧客生涯価値

・ブランド認知度・評判

・新規顧客獲得・既存顧客深耕

内部業務プロセスの視点(Internal Process Perspective)

「価値創造を支える内部プロセスの効率性」

・品質・納期・コスト・安全性

・イノベーション・新商品開発

・製造・販売・サービス提供プロセス

・業務効率化・自動化・デジタル化

・リスク管理・コンプライアンス

学習と成長の視点(Learning & Growth Perspective)

「将来の成長を支える組織能力・人材・技術」

・従業員満足度・エンゲージメント

・スキル・能力開発・研修

・組織文化・価値観の浸透

・情報システム・技術基盤

・知識管理・ナレッジ蓄積

証拠解析: BSCの秀逸さは、4つの視点が階層的な因果関係で結ばれている点にある。学習と成長→内部プロセス→顧客→財務という流れで、長期的な組織能力強化が最終的な財務成果に繋がる構造が明確に設計されている。

BSC実施の手順 - 捜査手法

捜査発見1: 具体的なBSC構築例(製造業企業)

事例証拠(自動車部品メーカーの戦略目標):

財務の視点:

目標:「3年で売上高20%増、営業利益率12%達成」

KPI:売上高成長率、営業利益率、ROE、キャッシュフロー

施策:新市場開拓、高付加価値製品開発、コスト削減

顧客の視点:

目標:「顧客満足度向上と新規顧客獲得」

KPI:顧客満足度、納期遵守率、品質クレーム率、新規受注件数

施策:品質向上、納期短縮、技術提案力強化

内部業務プロセスの視点:

目標:「生産効率向上とイノベーション創出」

KPI:生産効率、不良率、新製品開発期間、特許出願件数

施策:IoT導入、自動化推進、R&D投資拡大

学習と成長の視点:

目標:「人材力強化と組織能力向上」

KPI:従業員満足度、研修時間、技術者比率、IT投資額

施策:人材育成プログラム、IT基盤整備、企業文化改革

捜査発見2: 戦略マップによる因果関係の可視化

戦略マップの連鎖例:

学習と成長 → 内部プロセス:

「技術者スキル向上」→「新製品開発力強化」

「IT基盤整備」→「生産効率向上」

「企業文化改革」→「品質意識向上」

内部プロセス → 顧客:

「新製品開発力」→「顧客価値向上」

「生産効率向上」→「コスト競争力強化」

「品質向上」→「顧客満足度向上」

顧客 → 財務:

「顧客満足度向上」→「顧客維持・リピート増」

「新規顧客獲得」→「売上拡大」

「価格競争力」→「利益率向上」

最終的な因果関係:

「人材育成投資」→「技術力向上」→「製品競争力」

→「顧客満足」→「売上・利益成長」

捜査発見3: 実施ステップ

Step 1: ビジョン・戦略の明確化

・企業理念・ビジョンの再確認

・中長期戦略の策定・共有

・重点課題・戦略テーマの特定

Step 2: 戦略マップの作成

・4つの視点での戦略目標設定

・目標間の因果関係の整理

・戦略ストーリーの構築

Step 3: KPI・目標値の設定

・各戦略目標の測定指標選定

・目標値・期限の設定

・責任者・担当部門の明確化

Step 4: アクションプランの策定

・具体的施策・取り組みの計画

・予算・リソース配分

・実行スケジュールの策定

Step 5: 運用・モニタリング

・定期的な進捗確認・評価

・問題・課題の特定・対策

・戦略・目標の見直し・調整

BSCの威力 - 隠された真実

警告ファイル1: 戦略と実行の架け橋 抽象的な戦略を具体的なKPIと施策に変換することで、組織全体で戦略を共有し、実行可能な形に落とし込める。「戦略倒れ」を防ぎ、実際の成果創出に繋げる機能を持つ。

警告ファイル2: バランスの取れた経営 財務指標だけでなく、顧客・プロセス・学習の視点を含めることで、短期的成果と長期的価値創造のバランスを確保。持続可能な企業成長の基盤を構築できる。

警告ファイル3: 因果関係による戦略理解 4つの視点間の因果関係を明示することで、「なぜその取り組みが重要なのか」「どのように成果に繋がるのか」を組織全体で理解・共有できる。

警告ファイル4: 継続的改善の促進 定期的なモニタリングと見直しにより、PDCAサイクルを組み込んだ継続的な戦略改善が可能。環境変化への適応力を向上させる仕組みとして機能。

BSCの限界と注意点 - 潜在的危険

警告ファイル1: KPI設定の目的化 最も頻発する問題。BSC作成自体が目的となり、4つの視点にKPIを分類することで満足してしまうケース。戦略実行や成果創出との連携が不十分になる危険性。

警告ファイル2: 因果関係の単純化 複雑な経営現実を4つの視点の線形的因果関係で説明しようとする限界。実際のビジネスはより複雑で動的であり、単純な因果関係では捉えきれない要素が多数存在。

警告ファイル3: 定量化の困難性 特に学習と成長の視点において、定量的な測定が困難な要素が多い。無理な数値化により、本質的でない指標を設定してしまうリスク。

警告ファイル4: 静的システムの限界 一度設定したBSCを固定的に運用し、環境変化や戦略転換への対応が遅れる危険性。特にデジタル時代の急速な変化に対応できない可能性。

警告ファイル5: 組織負荷の増大 過度に詳細なKPI設定や頻繁な報告により、現場の負荷が増大し、本来業務への悪影響が生じるケース。管理のための管理に陥る危険性。

BSCの進化と関連手法 - 関連事件ファイル

関連証拠1: デジタル時代のBSC進化

・リアルタイムダッシュボードによる可視化

・AI・機械学習による予測・分析

・アジャイル経営への対応

・ESG(環境・社会・ガバナンス)視点の追加

・ステークホルダー資本主義への対応

関連証拠2: OKR(Objectives and Key Results)との統合

BSC(戦略レベル)+ OKR(実行レベル):

・BSCで中長期戦略目標を設定

・OKRで四半期ごとの具体的目標に展開

・より高速なPDCAサイクルの実現

・現場レベルでの機動的な目標管理

関連証拠3: 3C分析・SWOT分析との連携

戦略分析 → BSC構築の流れ:

・3C分析で市場環境・競争状況を把握

・SWOT分析で自社の強み・課題を特定

・戦略立案を踏まえたBSC設計

・分析から実行への一貫した流れ

関連証拠4: KPTとの組み合わせ

BSC運用での振り返り:

Keep: うまく機能しているKPI・施策

Problem: 課題のあるKPI・施策

Try: 新たに取り組むべき改善策

定期的な見直し・改善サイクル

関連証拠5: 個人BSC・部門BSCへの展開

企業BSC → 部門BSC → 個人BSC:

・戦略の階層的展開

・全社目標と個人目標の連動

・組織一体となった戦略実行

・個人の貢献度の可視化

結論 - 捜査総括

捜査官最終報告:

BSC(バランススコアカード)は「戦略を実行に変換する経営の羅針盤」である。ロバート・キャプランとデビッド・ノートンが1990年代に開発してから30年以上が経過したが、財務・顧客・内部プロセス・学習と成長という4つの視点による包括的な戦略管理システムとしての価値は今なお色褪せない。

本調査で最も印象的だったのは、BSCの「因果関係設計」の優秀さである。学習と成長への投資が内部プロセスを改善し、それが顧客価値向上に繋がり、最終的に財務成果を生み出すという明確な戦略ストーリーを描くことで、組織全体で「なぜその取り組みが重要なのか」を理解・共有できる。これは単なるKPI管理を超えた、戦略理解と実行促進の強力な仕組みだ。

しかし同時に、多くの企業が陥りがちな「KPI設定の目的化」という罠も浮き彫りになった。4つの視点にKPIを分類することで満足し、実際の戦略実行や成果創出との連携が不十分になるケースが頻発している。BSCの真価は「作ること」ではなく「運用すること」「改善し続けること」にある。

また、デジタル時代における「進化の必要性」も明らかになった。リアルタイムダッシュボード、AI分析、アジャイル経営、ESG視点など、1990年代には想定されていなかった要素への対応が求められている。しかし、基本的な思考フレームワークとしてのBSCの価値は不変だ。

他の戦略分析手法との統合活用も重要な発見だった。3C分析やSWOT分析で戦略を立案し、BSCで実行管理し、KPT分析で振り返る。この一連の流れにより、分析から実行、改善までの一貫した戦略マネジメントシステムを構築できる。

最も重要な発見は、BSCが「測定ツール」ではなく「変革ツール」だという点だ。4つの視点による戦略の可視化と因果関係の明示により、組織の行動変容を促し、実際の企業変革を実現する力を持っている。これこそが、この戦略管理システムの真の威力なのである。

戦略実行の格言: 「優れた戦略とは、組織全体で理解・共有され、具体的な行動に変換され、継続的に改善され続けるものである」

事件終了

🎖️ Top 3 Weekly Ranking of Case Files

『GlobalTechの見えない制約』

OGP画像消失事件から発見された真犯人

『TechWaveの10年間のデータ整備』

あなたのビジネス課題、Kindle Unlimitedで解決!

月額980円で200万冊以上の本が読み放題。

ROI探偵事務所の最新作も今すぐ読めます!

※対象となる方のみ無料で体験できます